|

跟着2025年度银行业年报无间裸露,9家A股上市股份制银行的收获单已沿途“揭榜”。在息差收窄、同质化竞争加重、AI本事海浪席卷的多重查验下,四肢银行业最具活力与竞争力的中坚力量,9家股份制银行正走出迥然相异的发展轨迹。 细不雅之下,有的固守龙头地位,在金钱贬责赛谈上持续领跑;有的在热烈角逐中攻守瓜代,争夺行业座席;有的在转型阵痛中“刮骨疗毒”,寻求破局之路;也有的在科技海浪中主动布局,霸占异日先机。

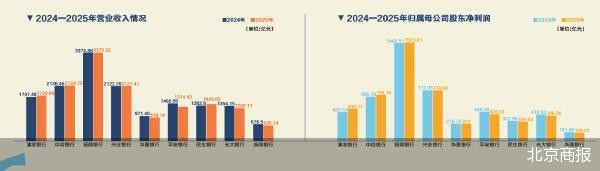

头部领跑与排行洗牌 现时我国共有12家宇宙性股份制银行,其中9家已到手登陆A股,成为股份制银行阵营中的杰出人物。跟着2025年年报无间裸露,营收与归母净利润两大中枢事迹方针成为研究各家股份行硬实力的中枢标尺,更明晰展现出现时各家银行身处不同梯队的竞争态势。 从数据来看,2025年,招商银行以营收3375.32亿元、归母净利润1501.81亿元,再次坐稳“股份行一哥”宝座,这一营收及净利润范围远远超越了国有六大行中的交通银行,相通也突出了邮储银行的归母净利润弘扬。翻看十年数据,这家“零卖之王”弥远占据头把交椅,营收从2016年的2090.25亿元增至如今的3375.32亿元,十年增幅达61.48%;归母净利润更是从620.81亿元飙升至1501.81亿元,增幅高达141.91%。 兴业银行与中信银行则围绕“2000亿营收赛谈”张开较量。2020年,兴业银行起先迈入2000亿门槛,超越浦发银行置身“二号位”;2021年,中信银行紧随后来加入这一梯队,两边的座席之争自此拉开序幕。2024年,中信银行曾一度在营收方针上超越兴业银行,片霎占据上风;但2025年,兴业银行凭借2127.41亿元的营收小幅反超,重回“二号位”。不外在归母净利润方面,款式相对踏实,兴业银行与中信银行延续了夙昔五年来第二、第三的款式,2025年分辩为774.69亿元、706.18亿元。 十年前曾位居9家股份行营收榜眼、归母净利润探花之位的浦发银行,在阅历了攀附多年的事迹波动后,如今已重回增长赛谈,该行在2025年兑现营收1739.64亿元、归母净利润500.17亿元,分辩兑现1.88%、10.52%的同比增长,守住股份行第四的位置。 与头部的明晰款式形成显然对比的是,第五至第七位的中游梯队堕入热烈混战,营收与归母净利润的排行出现彰着分化。营收层面,民生银行凭借4.82%的同比增速逆势解围,攀升至第五位;而此前攀附四年稳居第五的祥瑞银行,因2025年度营收同比下滑10.4%,排行滑落至第六;光大银行则保持踏实,以1263.11亿元营收攀附两年位列第七。但在归母净利润排行中,款式却发生回转:祥瑞银行以426.33亿元位列第五,光大银行388.26亿元居第六,民生银行305.63亿元排第七。而中原银行与浙商银行在夙昔十年间的排位弥远保持踏实,2025年依旧以第八、第九位的收获收官。 资产范围方面,招商银行的“领头羊”上风愈发彰着,四年蜿蜒连跳跃10万亿、11万亿、12万亿、13万亿四个台阶,扫尾2025年末,资产总数达13.07万亿元,同比增长7.56%。同期,兴业银行资产范围从10.51万亿元增至11.1万亿元,增幅5.58%;此前先以事迹快报预喜的中信银行、浦发银行在2025年到手置身“10万亿俱乐部”,至此,中国银行业“10万亿俱乐部”成员已扩容至10家,股份行的资产实力进一步晋升。 关于9家A股上市股份行的事迹弘扬,中国(香港)金融滋生品投资盘问院院长王红英默示,股份行已呈现出彰着分化竞争态势。这一欢畅标明,股份制银行在计策层面的分化已开动拉开差距。中部股份制银行探求相对踏实,但头部与尾部银行的差距依然存在。总体来看,股份制银行资产质料弘扬相对踏实,息差也趋于稳固,部分中部及排行靠后的股份制银行正在积极调养探求策略,安靖走出以往房地产和一般制造业贷款带来的不良探求困局,转向管事高质料经济,加大对高端制造、绿色行业以及科技产业的对公信贷力度。同期,这些银行也在通过数智化技巧,进一步强化零卖业务的增长。 “看家才智”分化 要是说营收与归母净利润是银行的“江湖硬实力”,那么业务布局等于撑持这份实力的基本盘“底色”。翻看2025年财报,9家股份制银行依托自己上风,在对公与零卖业务的布局上各有侧重,走出了相反化的发展之路,也找到了各自的利润发力点。 招商银行依旧谨守“零卖之王”的中枢定位,二十多年前,该行前行长马蔚华“不合手批发业务目前没饭吃,不合手零卖业务将来没饭吃”的结论,为这家银行的长跑定下基调。2025年招商银行本行零卖金融业务营收达1852.93亿元,占全行营收的61.89%,利润孝顺占比持续保持在50%以上。 更让同行钦慕的,是招商银行高“含金量”的零卖客群。扫尾2025年末,该行贬责零卖客户总资产(AUM)冲破17万亿元,一年新增超2万亿元,五年复合增速超13%。其中,月日均资产50万元及以上的“金葵花”客户达593.15万户,同比增长13.29%;千万级资产的私东谈主银行客户迫临20万户,增速达17.87%。 与招商银行的零卖导向不同,兴业银行则将对公业务四肢利润的坚实底盘,充分阐扬“商行+投行”“区域+行业”的双重上风。扫尾2025年末,该行对公贷款(不含单子贴现)余额约3.74万亿元,较上年末增长8.66%,增速远超全行贷款平均水平,其中,制造业、绿色金融、科技金融贷款增长分辩超1倍、2倍、3倍。 不外在零卖端,该行呈现出“进款猛涨、贷款缓慢”的罕见款式,零卖进款余额1.8万亿元,同比大增14.81%,跃居股份行第二位,但零卖贷款同比着落3.41%,零卖业务仍是其需要补强的短板。正如该行董事长吕家进在年报致辞中所言,要“将强不移铸造同行长板、巩固企金底板、补强零卖短板”。 中信银行与浦发银行在业务侧上相通保持对公端的持续发力。中信银行2025年集团公司银行业务营收占比达46.5%,税前利润占比更是高达64.6%;而集团零卖银行业务营收占比为37.3%,税前利润占比仅为6.3%,对公业务的主导地位愈发突显。数据夸耀,该行公司贷款(不含单子贴现)较上年增长13.24%,成为股份制银行中对公贷款增长最快的机构,制造业、租借和商务管事业、水利、环境和寰球法度贬责业贷款余额位居该行公司贷款投放前三位。 浦发银行的对公业务相通成为增长引擎。2025年,该行兑现对公业务营业净收入685.79亿元,其成立的科技金融、供应链金融、普惠金融、跨境金融、财资金融“五大赛谈”,成为公司贷款的主要增长极。该行聚焦国度政策营救、产业导向明晰的行业,重点投向计策性新兴产业、基础法度、先进制造业,论说期内,新增贷款余额占合座对公贷款增量超70%。 处于转型攻坚期的祥瑞银行,则将对公业务四肢破局冲破口。2025年,该行零卖与对公营收占比基本持平,开云体育下载但零卖金融业务净利润占比仅6.3%,对公净利润占比高达71.6%。受压降高风险消耗贷和信用卡贷款影响,零卖减值计提仍守护高强度,对公业务的阶段性“补位”,为零卖业务的复苏争取了富有喘气空间。祥瑞银行行长助理王军默示,“初步判断零卖业务营收和利润会进一步晋升和改动,在兑现效益增长的同期,祥瑞银即将进一步加强对客群探求以及结构的优化”。 曾被称为“小微之王”的民生银行,在2025年对公业务营收达686.34亿元,占全行营收的48.04%,利润孝顺占比更是高达88.68%。光大银行业务结构相对平衡,公司金融与零卖金融营收占比均接近40%。中原银行、浙商银行则延续区域深耕策略,分辩聚焦京津冀、浙江地区,以对公业务为统统主导,形成了自己的区域竞争上风。 王红英默示,在金融管事国度高质料实体产业发展的大政策配景下,9家股份制银行均在对公业务界限发力,对公信贷投放均有不同进程的加多。“这讲明,即便客岁探求事迹存在一定差距,这些银行也已意志到,营救高质料经济发展的关联贷款才是异日银行信贷业务的发展标的,而对公业务结构的优化,恰是在营救国度计策性新兴产业、投放高质料信贷的配景下安靖鼓舞的。举例,现时越来越多的银行通过晋升轮廓金融管事能力,从传统交易银行向投资银行转型,除传统信贷、债券业务外,还通过成立产业投资公司等形状,借助多元化投融资模式,助推中国经济高质料发展。因此,现时产业贷款结构优化的趋势已至极彰着。” 王红英进一步指出,交易银行也正在加强对公业务东谈主员的轮廓技能培训,通过对公客户司理轮廓金融能力的晋升,使其成为企业投融资照管人,在企业生命周期的不同阶段提供各类金融资源营救。同期,大都引进具有高技术产业配景的应届毕业生,培养他们深化科技、绿色产业界限,哄骗自己专科配景与银行金融资源,在企业和金融资源营救之间搭建桥梁,晋升各项管事能力。而况,银行也正哄骗AI赋能优化对中国高质料实体产业的融资结构与资源建树,使资源大略更有用地管事于中国产业的高质料发展。 谁在调养航向 在息差持续收窄、同质化竞争加重的配景下,范围膨大的老路已难觉得继,从范围驱动向价值深耕转型,成为各家银行必须直面的课题。2025年,各家银行的计策汲取也呈现出显然相反:有的在既定航谈上加快“进化”,从零卖走向金钱贬责平台的更高阶;有的主动“刮骨疗毒”,以阶段性考订阵痛重塑发展旅途;有的则在“迷路”中从头返航,试图找回也曾的基因。 四肢股份行领头羊,招商银行在站稳“零卖之王”地位后,并未停步于范围膨大,而是向更高维度的金钱贬责转型。该行董事长缪建民在事迹会上明确建议“零卖再登程、对公再超越”的计策框架,其中“零卖再登程”聚焦资产要提质、欠债要巩固、金钱贬责要上台阶三大标的,而金钱贬责被定为异日零卖业务的中枢冲破口。招商银行行长王良也坦言,“2025年招行的大金钱贬责,尤其是零卖金钱贬责快速增长,弥补了其他收益缺口”。 与招商银行的“稳步进化”不同,祥瑞银行的计策重塑充满了转型阵痛。也曾,“零卖黑马”是祥瑞银行最显然的标签,但跟着宏不雅环境变化、监管趋严及市集竞争加重,零卖金融业务对祥瑞银行合座净利润的孝顺率下滑、个贷不良走高、客户流失等问题蚁集爆发,疏忽式增长模式难觉得继。2023年,银行业“宿将”冀光恒接棒行长后,开动启动全面计策考订,将“存量高风险资产出清、业务结构优化、细致化贬责升级”四肢中枢,主动告别范围膨大的老路。 2025年四肢祥瑞银行考订转型落地奏凯的要津一年,在事迹会上,冀光恒屡次用到“很难”抒发转型阵痛,他默示,“2025年是祥瑞银行很难的一年,但亦然把异日的发展基础打得愈加塌实的一年”。这种“难”直不雅体当今事迹上,该行全年营收同比着落10.4%,净利润同比着落4.2%。 但数据背后,业务结构的改善更为要津:该行持续出傲气风险消耗贷、信用卡不良资产,不良贷款率较上年着落,资产质料稳步优化;同期相持“零卖作念强、对公作念精、同行作念专”计策,将对公业务四肢破局口,推动零卖与对公协同发展,安靖解脱对单一业务的依赖。冀光恒涌现,“从2023年下半年开动的业务调养,仍是完成了70%以上,当今不错说仍是进入深水区”“最难的时辰仍是夙昔,考订仍是出现成效,将戮力兑现事迹企稳回升,对本年重回增长的看法充满信心”。 要是说祥瑞银行的重塑是主动破局,那么浦发银行的计策调养则是一场“返航”之旅。回溯2017年,浦发银行成都分行作秀案揭开了其“对公之王”高速发展背后的内控缝隙,百亿坏账不仅牵累事迹,也让该行堕入业务要点的扭捏。而后,浦发银行曾一度加大零卖业务插足,试图复制同行的到手旅途,但因缺少中枢上风,零卖膨大未达预期,反而弱化了对公这一中枢上风,2021—2023年更是攀附三年营收净利“双降”。 2024年,新一届贬责团队就位后,明确建议“数智化”计策转型,成立“五大赛谈”四肢对公业务的中枢发力点。计策“返航”的成效已安靖显现:2025年该行营收、净利润双增长;资产范围初次冲破10万亿元,不良贷款率降至1.26%,为近11年来最低,也曾的“对公之王”正在从头找回中枢竞争力。 苏商银行特约盘问员高政扬默示,从现时来看,股份制银行转型的核肉痛点或主要蚁集于息差持续收窄的配景下,传统功能定位遇到严峻挑战,新兴增长极尚未形成富有的盈利撑持。 “在平衡谨守上风与补都短板的流程中,股份制银行宜秉持以上风为锚、以短板为冲破的想路,优先巩固具备护城河属性的中枢业务,如零卖或对公脾气界限,同期依托数字化技巧安靖补都短板,幸免因全面铺开形成资源错配。”高政扬进一步指出,从历久来看,股份制银行需进一步强化相反化定位,向脾气宏构银行转型,打造科技驱动型发展模式,晋升细致化贬责水平,通过数字化重构老本与风控体系,在细分赛谈构筑相反化护城河。 北京商报记者孟凡霞周义力开云体育app 乐鱼体育官方网站 |

备案号:

备案号: