|

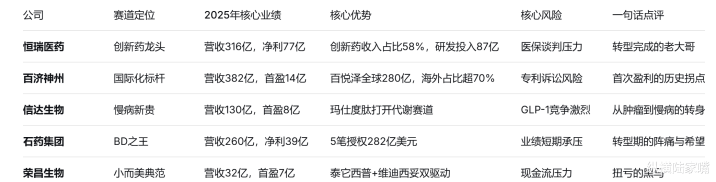

当恒瑞医药革新药收入冲破160亿、百济神州初次盈利14亿、信达生物扭亏为盈、石药集团5笔BD狂揽282亿好意思元、荣昌生物营收暴增90%——这场革新药的牌局,五家龙头正在用真金白银回复一个问题:政策升格之后,谁是真赢家? 2026年3月,宇宙两会落下帷幕。政府责任申报初次将生物医药与集成电路、航空航天并排,界说为“新兴救济产业”。 这一提法,标记着生物医药从“计谋性新兴产业”认真升格为“国度计谋救济产业”。国盛证券指出,相较往年“补助壮大新兴产业”的表述,政策层级昭彰上移,革新药四肢时间壁垒最高、附加值最隆起的体式,政策红利开释旅途线路、受益详情趣增强。 与此同期,2026年前两个月,中国革新药出海BD总包已达571亿好意思元,跳跃2024年全年水平。从恒瑞与GSK的120亿好意思元联接,到石药与阿斯利康的两度牵手,再到信达与武田的12亿好意思元首付款——中国革新药企正在从“居品输出”迈向“时间平台输出”的新阶段。 在行业拐点眼前,谁是真龙头?今天翻五本账,望望革新药五虎将的底牌。 01 恒瑞医药:革新药收入破160亿,A+H上市后弹药更足 中枢逻辑:革新药收入占比近六成,研发干预87亿构筑护城河 恒瑞医药2025年年报交出了一份可圈可点的答卷:全年实现营业收入316.29亿元,同比增长13.02%;归母净利润77.11亿元,同比增长21.69%,营收、净利润均革新高。 更值得存眷的是结构变化:革新药销售收入达163.42亿元,同比增长26.09%,占药品销售收入比重达58.34%,初次跳跃六成。这意味着,恒瑞照旧从“仿创结合”迈入“革新主导”的新阶段。 在抓续高强度研发干预的开动下,公司2025年研发干预达87.24亿元,占营收比重27.58%,累计研发干预已超500亿元。这一年,公司14项革新效果获批上市,其中包括7款1类新药;同期取得药物临床批件180个。 国际化方面,2025年5月,恒瑞登陆港交所实现“A+H”上市,召募资金113.74亿港元,为近5年港股医药板块最大IPO。国际授权通常亮眼:与GSK达成计谋定约,共同蛊卦包括PDE3/4扼制剂在内的至多12款革新药,赢得5亿好意思元首付款,潜在总金额约120亿好意思元。 公司明确提议“力求2026年革新药销售收入实现跳跃30%增长”的方针,瞻望2026年至2028年获批上市革新址品及符合症约53项。 中枢风险点: 医保磋商压力:革新药纳入医保后价钱降幅可能影响利润率 研发失败风险:高干预研发存在临床失败或上市延伸可能 一句话点评:革新药界的“老衰老”,从仿制到革新的转型已基本完成,A+H上市后弹药更足。 02 百济神州:初次盈利14亿,百悦泽公共销售额破280亿 中枢逻辑:国际化标杆,中枢居品公共放量考据营业智商 百济神州2025年级迹快报自满:全年营业总收入382.05亿元,同比增长40.4%;归母净利润14.22亿元,这是公司诞生15年来初次实现年度盈利。 居品收入达377.70亿元,同比增长39.9%,主要收货于百悦泽®(泽布替尼)、安进公司授权居品和百泽安®(替雷利珠单抗)的销售增长。 百悦泽®公共销售额达280.67亿元,同比增长48.8%。按地区看:好意思国商场202.06亿元,同比增长45.5%;欧洲商场42.65亿元,同比增长66.4%;中国商场24.72亿元,同比增长33.1%。四肢公共获批符合症最庸碌的BTK扼制剂,百悦泽已在跳跃75个商场获批。 另一款中枢居品百泽安®公共销售额达52.97亿元,同比增长18.6%,已在公共跳跃50个商场获批。 2026年上半年,公司瞻望将对百悦泽®联接利妥昔单抗用于套细胞淋巴瘤一线调养的3期磨真金不怕火进行期等分析,并有望在好意思国和中国递交百泽安®联接百赫安®用于HER2阳性胃食管腺癌一线调养的新增符合症上市央求。 中枢风险点: 国际商场竞争:与艾伯维、强生等巨头的专利诉讼风险仍在 研发干预压力:虽已盈利,但研发用度率仍处高位 一句话点评:国际化标杆,百悦泽公共放量考据了出海智商,初次盈利是历史性拐点。 03 信达生物:初次盈利8亿,从“肿瘤”转向“肿瘤+慢病” 中枢逻辑:玛仕度肽大开代谢赛谈,慢病成第二增长弧线 信达生物2025年年报自满:实现收入130.42亿元,同比增长38.4%;国际财务申报准则下利润约8.14亿元;Non-IFRS利润17.23亿元,同比增长超419.6%,公司诞生14年来初次实现全年盈利。 从收入结构看,居品销售是中枢增长开始。居品收入达118.96亿元,同比增长44.6%,营业化智商抓续增强。 更要道的是增长动能的结构性变化。公司首创东谈主、董事会主席、首席实施官俞德超在事迹电话会上指出,信达生物已由“肿瘤”单一开动转向“肿瘤+慢病”双轮开动,慢病鸿沟正缓缓成为新的增长开始。 肿瘤鸿沟仍是收入基本盘。以PD-1居品达伯舒®为中枢的居品组合抓续孝敬踏实现款流,符合症拓展与医保掩饰保管较高商场渗入率。 慢病鸿沟进入放量阶段。以玛仕度肽为代表的代谢及心血管居品成为新增量的弥留开始。四肢GCG/GLP-1双受体兴盛剂,玛仕度肽已获批用于体重处分及2型糖尿病调养,上市后较快放量。公司正围绕代谢相干脂肪性肝炎、青少年肥壮等符合症激动III期临床筹划。 公司“2030愿景”是踏进国际一流生物制药企业,方针在2030年前推动至少5个分子进入公共多中心III期临床筹划。 中枢风险点: GLP-1赛谈竞争加重:诺和诺德、礼来等巨头已占据先发上风 医保支付省略情趣:玛仕度肽纳入医保的节律和降幅存在变数 一句话点评:从肿瘤单腿走路到慢病+肿瘤双轮开动,玛仕度肽是大开第二弧线的要道。 04 石药集团:事迹承压但BD爆发,5笔授权282亿好意思元 中枢逻辑:基本面出清,对外授权成估值重塑中枢开动 石药集团2025年财报自满:全年总营收260.06亿元,同比下滑10.4%;净利润38.82亿元,同比下落10.30%。 事迹下滑主因是国度集采与场合定约集采的全面落地。中枢品种多好意思素®入选第十批国度集采、津优力®受京津冀“3+N”定约集采扩围影响,开云体育app价钱有所下调。 但真恰好得存眷的是革新转型。2025年研发干预逆势增长11.9%至58.09亿元,占成药业务收入比重达28.2%,革新管线抓续扩容。 更炸裂的是对外授权:2025岁首于今,石药完成5项国际授权,条约总金额高达282.1亿好意思元。 其中最受醒目的是与阿斯利康的两度联接:2025年6月,AI小分子药物发现平台联接,总金额53.3亿好意思元;2026年1月再度牵手,授权缓释给药及多肽AI平台,总金额高达185亿好意思元。海通国际分析指出,石药的长效多肽居品有望成为阿斯利康异日减重居品矩阵中的中枢品种。 招银国际分析指出,抓续激动对外授权业务是石药异日盈利增长与估值普及的中枢开上路分,瞻望2026财年营收同比增长10.7%,归母净利润同比增长47.2%。 中枢风险点: 事迹短期承压:集采冲击仍在消化,基本面树立需时辰 BD依赖风险:授权收入证据时点影响事迹波动 一句话点评:转型期的“阵痛”与“但愿”并存,282亿好意思元BD是估值重塑的中枢筹码。 05 荣昌生物:营收暴增90%,初次扭亏为盈 中枢逻辑:泰它西普+维迪西妥单抗双轮开动,时间授权增厚事迹 荣昌生物2025年级迹公告自满:集团收益达32.42亿元,同比增长89.5%;实现税前收益7.10亿元,年度利润7.10亿元,初次实现扭亏为盈。 收益增长主要收货于中枢居品泰它西普和维迪西妥单抗的销售增长,以实时间授权收入。居品销售收益约23.07亿元,同比增长35.8%。 研发开支减少至12.19亿元,同比下落20.9%。用度管控收效显赫,助力公司实现盈利拐点。 泰它西普获中国批准用于调养全身型重症肌无力,并进入国度医保目次;维迪西妥单抗多项临床筹划取得积极发达,相干符合症也纳入国度医保。 中枢风险点: 单一居品依赖:两款中枢居品孝敬绝大部分收入 现款流压力:期末现款及现款等价物11.55亿元,需存眷后续融资智商 一句话点评:小而好意思的biotech典范,两款中枢居品撑起扭亏事迹。 一张表说了了革新药五虎:

尾声:革新药没静音,是换节律了 2026年3月,生物医药被认真列为“新兴救济产业”。宇宙东谈主大代表、恒瑞医药董事长孙飘舞在两会上建议:强化基础筹划,普及原始革新智商;健全支付体系,构建“基本医保+营业保障”的多元支付面容。 好音尘是,2025年11月,初次商保革新药目次协商磋商已在北京举行,高值革新药纳入商保的通谈正在大开。宇宙政协委员、贝达药业董事长丁列明则命令,在医保目次磋商中应科学统筹详情医保支付尺度,保障合理价钱与革新申诉。 2026年的革新药行情,不再是“烧钱换限制”的逻辑,而是事迹竣事+出海红利的双轮开动: 思买详情趣,选恒瑞医药——革新药收入占比近六成,A+H上市弹药更足 思买国际化,选百济神州——百悦泽公共280亿,国际考据营业智商 思买慢病赛谈,选信达生物——玛仕度肽大开第二增长弧线 思买BD弹性,选石药集团——282亿好意思元授权,估值重塑中枢开动 思买扭亏黑马,选荣昌生物——两款中枢居品撑起90%增长 补充贵府: 产业面容:从"扈从师法"到"泉源革新"的质变 中国革新药产业资格了三个发展阶段。 第一阶段(2010-2015年)为"萌芽期",以仿制药为主,革新药占比不及10%,百济神州、信达生物等首批革新药企诞生,开启中国革新药的探索之路。 第二阶段(2015-2020年)为"快速成永远",药审纠正加快,PD-1/PD-L1扼制剂扎堆研发,"Fast-follow"策略盛行,但同质化竞争严重。 第三阶段(2020年于今)为"高质料发缓期",ADC、双抗、双特异性抗体等新时间平台崛起,泉源革新加快,国际化布局真切。 2025年,行业呈现"三足鼎峙"的竞争面容。第一梯队为百济神州、恒瑞医药,年营收超300亿元,革新药收入占比超50%,具备公共竞争力;第二梯队为信达生物、君实生物、荣昌生物等,年营收50-100亿元,中枢居品放量,盈利拐点已现;第三梯队为繁密Biotech企业,依靠BD交往和融资生涯,恭候居品营业化。 从时间阶梯看,肿瘤免疫调养(PD-1/PD-L1、双抗)仍是主战场,但竞争已从"单药"转向"联接用药"和"IO+ADC"组合;ADC药物成为新增长极,2025年公共ADC商场限制达165.1亿好意思元,同比增长27%,中国企业在Trop2、HER2、CLDN18.2等靶点布局当先;代谢疾病(GLP-1、减肥药物)成为新风口,信达生物玛仕度肽、恒瑞医药HRS9531等居品备受存眷。 在健康中国计谋和公共医药产业变革的双重开动下,中国革新药产业正站在新的历史首先上。异日十年,跟着泉源革新智商的普及和国际化布局的真切开云体育app,中国革新药有望从"扈从者"变为"引颈者",在公共医药产业中占据更弥留的位置。五家中枢主义能否在公共舞台上抓续忽闪,值得商场拭目以俟。 NBA下注app官网下载 |

备案号:

备案号: