|

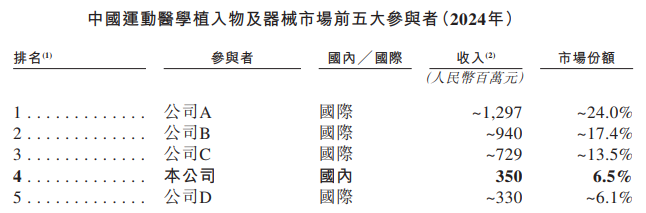

炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机! 出品:新浪财经上市公司商讨院 作家:喜乐 2026年4月24日,国内畅通医疗器械公司天星医疗厚爱初始港股招股,刊行价98.5港元/股,拟刊行842.19万股,募资总数约8.3亿港元,瞻望5月5日挂牌上市。看成国内市占率第一的国产畅通医学器械厂商,公司在集采冲击下仍好意思满营收与利润双增长,肖似医疗专科成本与政府配景基石加执,具备国产替代中枢逻辑。但科创板IPO折戟、独创东说念主历史套现、估值无彰着折让、小市值波动风险等隐忧亦阻拦漠视。 集采压力下 毛利率净利润率水平较同业贯通超过 天星医疗是国内当先的畅通医学临床处理决策提供商,家具遮蔽植入物、手术开荒、耗材及再生缔造家具共63款,领有27项第三类、25项第二类医疗器械注册证,执证数目居行业首位。按2024年销售收入计,公司为中国第四大畅通医学植入物及器械提供商,市集份额6.5%,是国内最大国产厂商,前三甲均为国际巨头(共计市占率超55%)。行业高景气支执恒久成长,2024-2030年中国畅通医学开荒市集瞻望以16.5%复合增速扩容,智能康复处理决策市集增速高达47.5%,为公司提供广泛空间,博亚体育中国一站式服务官网但明天增长需依赖执续霸占国际厂商份额,国产替代压力与机遇并存。

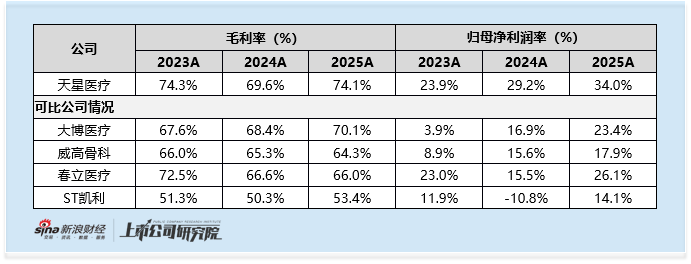

财务层面,公司在集采配景下展现出强经营韧性。2023-2025年营收从2.4亿元增至4.0亿元,天然同比增速已从2023年的62.7%放缓至2025年的23.1%,但在2024年植入物全面集采(家具均价降幅超38%)的冲击下,仍通过“以价换量”好意思满营收正增长。 盈利方面,公司也展现出强项的盈利韧性:净利润从5711万元增长至1.37亿元,2025年净利润率高达34.0%,稳居行业高位。此外,其毛利率在2024年受集采影响片晌下滑至69.6%后,于2025年反弹至74.1%,优于国内同类企业55%-70%的平均毛利率,开云成本管控与家具竞争力突显。

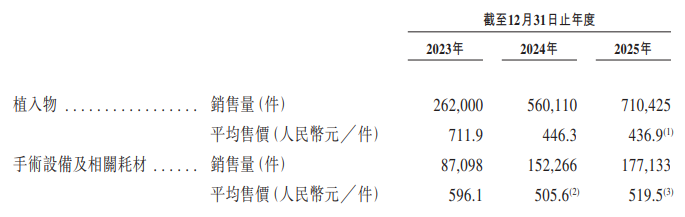

增长放缓径直与席卷寰宇的带量采购战略联系。戒指2025年底,公司19项植入物家具中的14项已被纳入集采,导致其中枢家具平均售价从2023年的每件711.9元大幅降至2025年的436.9元。尽管公司通过以价换量(植入物销量从26.2万件增至56.0万件)和有用的成本管控部分对消了影响,但明天增长将愈发依赖于从国际巨头口中夺取市集份额的才调。

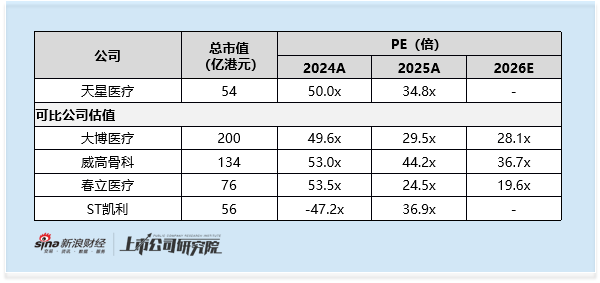

估值枯竭安全垫无绿鞋支执 小市值公司后市股价或波动 本次天星医疗刊行市值约54亿港元,对应2025年市盈率(PE)约为34.8倍。与A股可比公司比拟,这一估值并未露馅出彰着的折让或招引力。筹商到港股经常存在的流动性折价,且经常IPO企业会留有一定IPO扣头,天星医疗刻下估值安全边缘并不超过。

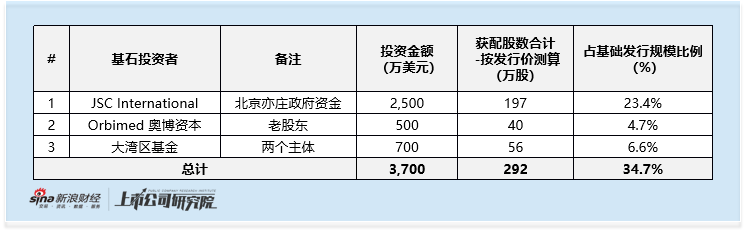

基石投资方面,公司引入了3家投资者,共计认购3700万好意思元,占基础刊行范围的34.7%。气势呈现彰着的“产业与政府”颜色:JSC International(北京亦庄政府配景资金)看成领投方出资2500万好意思元;老鼓吹奥博成本(OrbiMed)看成人人有名的医疗健康专科投资基金连接加执500万好意思元;大湾区基金出资700万好意思元。这一气势虽枯竭贞洁的市集化长线财务投资者,但由政府产业基金和专科医疗基金组成的组合,体现了联系方靠近公司产业地位和发展倡导的招供,看成背书有其重量,在同等范围容颜中不算失态。

值得细心的是,本次刊行未设立逾额配售权(绿鞋)。这意味着上市初期若遇抛压,将莫得稳市资金介入缓冲。蛊惑公司市值较小、怒放盘有限的特色,其股价在上市初期可能更容易受到资金博弈和情怀驱动,波动性或显耀加重。投资者需密切体恤其最终配售后果,特别是国际配售部分是否有多半关联方或“亲一又订单”参与,这往往是判断信得过机构需求的窗口。 科创板折戟原保荐机构主动撤离 独创鼓吹上市前套现近5亿 天星医疗的上市之路并非一帆风顺。此前,公司曾规划于科创板上市,由中金公司担任保荐机构,2025年6月因保荐东说念主主动撤单阻隔审核。此番转战港股,保荐东说念主更换为中信建投和建银国际。这一瞥变背后原因复杂,或与公司历史股权沿革及监管审核体恤点联系。 此外值多礼贴的是独创东说念主历史套现问题,蚁合独创东说念主聂洪鑫自2021年起,其通过戒指的执股平台,先后向君联成本、德福成本、奥博成本、3W基金、星河证券、雅惠锦霖等十余家机构转让股份,累计套现朝上4.9亿元,执股比例从55%大幅降至4.9%。与此同期,另一位独创东说念主董文兴通过受让股份,执股比例从35%提高至41.47%,成为公司新的本色戒指东说念主。  海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:公司不雅察开云体育下载 NBA篮球投注app官网下载 |

备案号:

备案号: